Riepilogo – Obbligo di memorizzazione e trasmissione telematica dei corrispettivi

By : Studio Franco Nada -

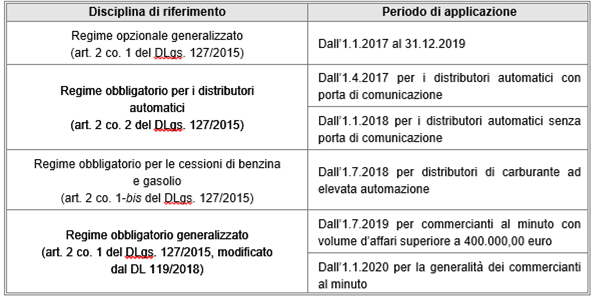

Riepilogo della disciplina

L’art. 2 co. 1 del DLgs. 5.8.2015 n. 127, come modificato dall’art. 17 del DL 23.10.2018 n. 119, prevede l’obbligo generalizzato di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri per i soggetti passivi IVA che effettuano operazioni al dettaglio di cui all’art. 22 del DPR 633/72.

L’obbligo entra in vigore:

- dall’1.7.2019, per i soggetti con volume d’affari superiore a 400.000,00 euro;

- dall’1.1.2020, per la generalità dei soggetti in esame.

I nuovi adempimenti sostituiscono sia gli obblighi di registrazione dei corrispettivi, sia le modalità di assolvimento dell’obbligo di certificazione mediante scontrino o ricevuta fiscale.

L’introduzione del nuovo regime consentirà, dunque, di completare gradualmente il processo di digitalizzazione dei documenti fiscali avviato con la fatturazione elettronica obbligatoria. In tal modo, si intende rafforzare la capacità di controllo da parte dell’Amministrazione finanziaria e stimolare la compliance da parte dei soggetti passivi IVA.

Evoluzione normativa

Anteriormente alle modifiche apportate dall’art. 17 del DL 119/2018 all’art. 2 del DLgs. 127/2015, la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi erano previsti in via obbligatoria soltanto per alcune tipologie di operazioni (cessioni di beni e prestazioni di servizi mediante distributori automatici, cessioni di benzina e gasolio utilizzati come carburanti per motori). L’art. 2 co. 1 del DLgs. 127/2015 (nella versione vigente fino al 23.10.2018) prevedeva invece un regime opzionale di memorizzazione e trasmissione dei dati, di durata quinquennale, che consentiva di fruire di alcune semplificazioni (oltre all’esonero dalla registrazione dei corrispettivi e dall’emissione dello scontrino o della ricevuta fiscale)[.

L’introduzione del nuovo regime obbligatorio comporta, dunque, il superamento del regime opzionale. Tuttavia, secondo quanto espressamente disposto dall’art. 2 co. 1 del DLgs. 127/2015, le opzioni esercitate entro il 31.12.2018 restano valide per l’intero periodo d’imposta 2019.

Con il provv. Agenzia delle Entrate 28.10.2016 n. 182017, aggiornato con il provv. Agenzia delle Entrate 18.4.2019 n. 99297, sono state definite le regole per la memorizzazione e l’invio dei dati, nonché gli strumenti tecnologici utilizzabili ai fini dei nuovi adempimenti.

Mediante il DM 7.12.2016[ è stata definita una nuova tipologia di documento idonea a rappresentare le operazioni almeno ai fini commerciali.

Con il DM 10.5.2019[ sono state individuate le operazioni che, in fase di prima applicazione, sono escluse dall’obbligo in argomento.

Ulteriori novità in materia potrebbero essere introdotte in sede di conversione in legge del DL 30.4.2019 n. 34 (c.d. “DL crescita”).

Decorrenza

Come anticipato in premessa, il nuovo regime verrà introdotto in modo graduale. Pertanto, al di là delle ipotesi di esonero di carattere temporaneo di cui si dirà in seguito, è stabilito che il nuovo regime entri in vigore secondo i termini di seguito riepilogati.

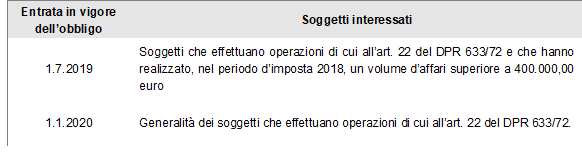

Soggetti obbligati dall’1.7.2019

Nel disporre la decorrenza anticipata dell’obbligo di memorizzazione e trasmissione telematica dei corrispettivi per i soggetti con volume d’affari superiore a 400.000,00 euro, l’art. 2 co. 1 del DLgs. 127/2015 non specifica a quale ammontare sia necessario fare riferimento, né se debba essere considerato il volume d’affari complessivo del soggetto passivo IVA ovvero la sola parte derivante dalle operazioni effettuate nell’ambito del commercio al minuto.

Sul punto è intervenuta l’Agenzia delle Entrate con ris. 8.5.2019 n. 47, chiarendo che occorre tenere conto:

- del volume d’affari definito dall’art. 20 del DPR 633/72, ossia del volume d’affari complessivo del soggetto passivo IVA;

- relativo al 2018.

Ne deriva che:

- l’obbligo non si applica in via anticipata per i soggetti passivi IVA che hanno avviato l’attività nel 2019;

- nel caso di soggetti che effettuano sia operazioni per le quali è obbligatoria l’emissione della fattura, sia operazioni di cui all’art. 22 del DPR 633/72, non è possibile tenere in considerazione il solo volume d’affari derivante da alcune tra le attività svolte.

Soggetti obbligati

Ai sensi dell’art. 2 co. 1 del DLgs. 127/2015, il nuovo obbligo di memorizzazione elettronica e di trasmissione telematica dei corrispettivi si applica ai soggetti che effettuano le operazioni di cui all’art. 22 del DPR 633/72. Si tratta dei soggetti passivi IVA che esercitano attività di commercio al dettaglio e dei soggetti ad essi assimilati, i quali beneficiano, per tali operazioni, dell’esonero dall’emissione della fattura (fermo restando l’obbligo di emettere il documento su richiesta del cliente).

Si fa riferimento:

- alle cessioni di beni effettuate da commercianti al minuto autorizzati in locali aperti al pubblico, in spacci interni, mediante l’uso di apparecchi di distribuzione automatica, per corrispondenza, a domicilio o in forma ambulante;

- alle prestazioni alberghiere e somministrazioni di alimenti e bevande in pubblici esercizi, nelle mense aziendali o mediante apparecchi di distribuzione automatica[;

- alle prestazioni di trasporto di persone e di veicoli o bagagli al seguito;

- alle prestazioni di servizi rese nell’esercizio d’impresa in locali aperti al pubblico, in forma ambulante o nell’abitazione dei clienti;

- alle prestazioni di custodia e amministrazione titoli e altri servizi resi da aziende o istituti di credito e da società finanziarie o fiduciarie;

- alle operazioni di cui all’art. 10 co. 1 n. 1 – 5 e n. 7, 8, 9, 16 e 22 del DPR 633/72 (operazioni di credito, assicurative, su valute estere, relative ad azioni, obbligazioni e altri titoli; di riscossione dei tributi, relative all’esercizio di scommesse, prestazioni di mandato o mediazione relativamente alle operazioni che precedono; locazioni di immobili, servizi postali, delle biblioteche, discoteche e simili, musei, gallerie, pinacoteche, monumenti e simili);

In più occasioni,, l’Agenzia delle Entrate ha affermato che, al netto degli esoneri espressamente previsti, l’art. 2 co. 1 del DLgs. 127/2015 pone una regola di ordine generale, in base alla quale tutti i soggetti che effettuano le operazioni individuate dall’art. 22 del DPR 633/72 memorizzano e trasmettono telematicamente i dati relativi ai propri corrispettivi giornalieri.

Pertanto, al di fuori delle ipotesi di esonero individuate dal DM 10.5.2019, l’obbligo di cui all’art. 2 co. 1 del DLgs. 127/2015 si applica alla generalità dei soggetti che esercitano attività di commercio al dettaglio e assimilate (compresi i soggetti della grande distribuzione organizzata)[, indipendentemente dalla circostanza che gli stessi certifichino le operazioni mediante scontrino o mediante ricevuta fiscale.

Esoneri

L’art. 2 del DLgs. 127/2015, come modificato dall’art. 17 del DL 119/2018, prevede che:

- con decreto del Ministero dell’Economia e delle Finanze possano essere individuati specifici esoneri dall’obbligo di memorizzazione e invio telematico dei dati in ragione della tipologia di attività esercitata;

- le operazioni di cui all’art. 22 del DPR 633/72, effettuate nelle zone individuate con decreto del Ministero dell’Economia e delle Finanze, di concerto con il Ministero dello Sviluppo economico, possono essere documentate, in deroga all’art. 2 co. 1 del DLgs. 127/2015, mediante scontrino o ricevuta fiscale[.

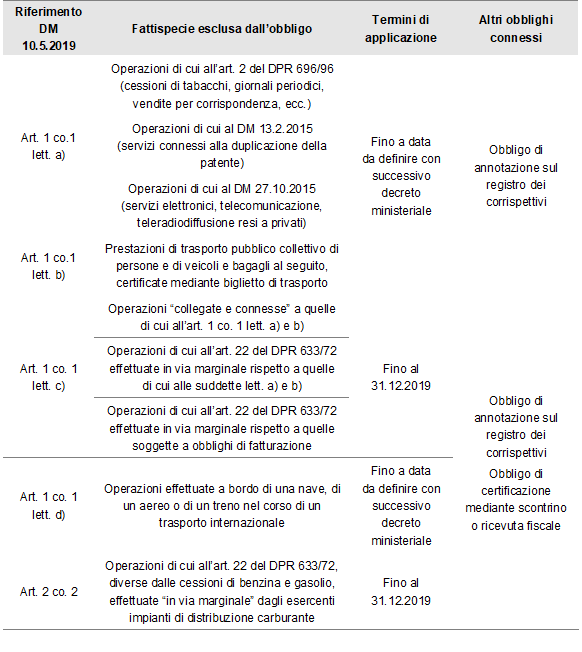

Il decreto ministeriale previsto dall’art. 2 co. 6-ter del DLgs. 127/2015 non è ancora stato emanato. Invece, in attuazione dell’art. 2 co. 1 ultimo periodo del DLgs. 127/2015, è stato adottato il DM 10.5.2019[.

L’art. 1 del DM 10.5.2019 ha escluso la memorizzazione elettronica e la trasmissione telematica dei corrispettivi per le seguenti tipologie di operazioni:

- le operazioni per le quali è già previsto l’esonero dall’obbligo di certificazione fiscale:

- ai sensi dell’art. 2 del DPR 696/96 (es. cessioni di tabacchi, di giornali quotidiani, periodici e libri, vendite per corrispondenza, somministrazioni presso mense aziendali, ecc.);

- ai sensi del DM 13.2.2015 (servizi connessi alla duplicazione della patente);

- ai sensi del DM 27.10.2015 (servizi elettronici, di telecomunicazione e teleradiodiffusione resi a privati);

- le prestazioni di trasporto pubblico collettivo di persone e di veicoli e bagagli al seguito certificate mediante biglietto di trasporto (anche emesso da biglietterie automatizzate);

- fino al 31.12.2019, le operazioni “collegate e connesse” a quelle di cui alle suddette lett. a) e b) e le operazioni di cui all’art. 22 del DPR 633/72 effettuate in via marginale rispetto alle medesime operazioni di cui alle lettere a) e b), ovvero rispetto alle operazioni soggette a fatturazione ex art. 21 del DPR 633/72 (intendendosi effettuate in via marginale le operazioni i cui ricavi o compensi non superano l’1% del volume d’affari 2018);

- le operazioni effettuate a bordo di navi, aerei o treni nel corso di trasporti internazionali[.

Resta fermo, per tali operazioni, l’obbligo di registrazione dei corrispettivi di cui all’art. 24 co. 1 del DPR 633/72.

Per le operazioni di cui all’art. 1 co. 1 lett. c) e d) del DM 10.5.2019 continua a sussistere, inoltre, l’obbligo di certificazione dei corrispettivi mediante scontrino o ricevuta fiscale.

Distributori di carburante

L’art. 2 del DM 10.5.2019 conferma che l’introduzione del nuovo obbligo di memorizzazione e trasmissione dei corrispettivi non incide sull’applicazione della disciplina settoriale prevista per le operazioni effettuate mediante distributori automatici e per le cessioni di benzina e gasolio. Per tali operazioni, come già evidenziato, gli adempimenti telematici erano già previsti in via obbligatoria ai sensi dell’art. 2 co. 1-bis e 2 del DLgs. 127/2015.

Il nuovo decreto, però, aggiunge una semplificazione per gli esercenti impianti di distribuzione di carburante, stabilendo che tali soggetti, fino al 31.12.2019, sono esonerati dall’obbligo di memorizzazione e trasmissione dei corrispettivi per le operazioni di cui all’art. 22 del DPR 633/72, diverse dalle cessioni di benzina e gasolio, i cui ricavi o compensi non siano superiori all’1% del volume d’affari relativo al 2018. Tali operazioni, di conseguenza, potranno continuare ad essere documentate mediante scontrino o ricevuta fiscale.

Nella seguente tabella si fornisce un riepilogo degli esoneri previsti dal DM 10.5.2019.

Natura temporanea degli esoneri

Va evidenziato che gli esoneri hanno carattere temporaneo, essendo previsto che essi operino soltanto “in fase di prima applicazione”. In particolare:

- per le operazioni di cui all’art. 1 co. 1 lett. a), b) e d) del DM 10.5.2019, l’esonero verrà meno a partire dalle date che verranno stabilite con successivi decreti ministeriali[;

- per le operazioni di cui all’art. 1 co. 1 lett. c) e per quelle di cui all’art. 2 co. 2 del DM 10.5.2019, invece, è previsto che l’esonero operi soltanto fino al 31.12.2019.

Trasmissione dei corrispettivi su base volontaria

Secondo quanto disposto dagli artt. 1 co. 3 e 2 co. 3 del DM 10.5.2019, i soggetti che effettuano operazioni al dettaglio escluse dalla memorizzazione e trasmissione telematica dei corrispettivi possono in ogni caso scegliere di effettuare i suddetti adempimenti su base volontaria.

Operazioni documentate mediante fattura

Secondo quanto chiarito con la risposta a interpello Agenzia delle Entrate 21.5.2019 n. 149, l’obbligo di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi non ricorre “laddove il contribuente decida di continuare a certificare i corrispettivi mediante fattura, che, a partire dal 1° gennaio 2019, ai sensi dell’articolo 1 del d.lgs. n. 127 del 2015, deve essere elettronica e trasmessa tramite il Sistema di Interscambio di cui all’articolo 1, commi 211 e 212, della legge 24 dicembre 2007, n. 244”.

Pertanto, un soggetto passivo IVA che, pur effettuando operazioni al dettaglio ex art. 22 del DPR 633/72, decida di documentare le operazioni esclusivamente mediante fattura, dovrebbe considerarsi esonerato dall’obbligo di memorizzazione e trasmissione dei corrispettivi. Peraltro, allo scopo di incentivare l’emissione della fattura da parte dei commercianti al minuto, con il DM 10.5.2019[ è stato innalzato da 100,00 a 400,00 euro l’importo massimo previsto per l’emissione della fattura in modalità semplificata, ai sensi dell’art. 21-bis del DPR 633/72.

Dati oggetto di memorizzazione e invio

L’art. 2 co. 1 del DLgs. 127/2015 non individua in modo specifico le operazioni soggette ai nuovi obblighi, limitandosi a disporre che “i soggetti che effettuano le operazioni di cui all’articolo 22 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, memorizzano elettronicamente e trasmettono telematicamente all’Agenzia delle entrate i dati relativi ai corrispettivi giornalieri”.

Le informazioni da memorizzare e trasmettere telematicamente sono riportate nell’allegato al provv. Agenzia delle Entrate 28.10.2016 n. 182017 denominato “Tipi dati per i corrispettivi”. Si tratta, in particolare delle seguenti tipologie di dati:

- dati relativi alla trasmissione;

- dati relativi all’eventuale periodo di interruzione dell’attività;

- data e ora in cui è avvenuta la rilevazione (corrispondenti alla chiusura giornaliera);

- dati di riepilogo delle operazioni, distinte in base all’aliquota o alla natura delle stesse;

- dati relativi a eventuali interventi tecnici o segnalazioni per eventi eccezionali.

Con specifico riferimento ai dati relativi alle operazioni effettuate, occorrerà indicare:

- l’imposta applicata e l’aliquota IVA corrispondente;

- la natura dell’operazione, ove si tratti di operazioni per le quali non è evidenziata l’imposta (es. operazioni escluse ex art. 15 del DPR 633/72; operazioni non soggette ad IVA; operazioni non imponibili; operazioni esenti; operazioni soggette al regime del margine ex art. 36 ss. del DL 41/95);

- l’eventuale applicazione del metodo della ventilazione dei corrispettivi, ai sensi del DM 24.2.73 n. 3495;

- l’ammontare dell’operazione (la base imponibile IVA delle operazioni imponibili, l’importo delle operazioni per le quali non è evidenziata l’imposta, ovvero, in caso di applicazione del metodo della ventilazione, l’importo senza distinzione di ammontare e imposta previsto dall’art. 2 del DM 24.2.73 n. 3495)[;

- l’eventuale riferimento normativo di cui all’art. 21 co. 6 del DPR 633/72;

- l’ammontare totale degli eventuali resi (al netto dell’IVA);

- l’ammontare totale dei documenti eventualmente annullati dall’esercente (al netto dell’IVA).

Operazioni documentate mediante fattura

In base al tracciato del file XML riportato nell’allegato al provv. 28.10.2016 n. 182017 “Tipi dati per i corrispettivi”, l’ammontare giornaliero non comprende i corrispettivi derivanti dalle fatture eventualmente emesse dal soggetto passivo[.

Infatti, anche se i registratori telematici utilizzati per i nuovi adempimenti consentono di emettere fatture ordinarie o semplificate, anche in formato elettronico, nonché di memorizzare i relativi dati, è previsto che questi ultimi siano trasmessi secondo il tracciato di cui all’allegato “Tipi dati per i dati delle fatture”, in ottemperanza al previgente art. 1 co. 3 del DLgs. 127/2015[.

Strumenti di memorizzazione e invio dei dati

Ai sensi dell’art. 2 co. 3 del DLgs. 127/2015, la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi sono effettuate mediante strumenti che garantiscano l’inalterabilità e la sicurezza dei dati, compresi quelli che consentono i pagamenti con carta di debito e di credito.

Nel rispetto di tali prescrizioni, l’Agenzia delle Entrate, con il provv. 28.10.2016 n. 182017, ha individuato le seguenti tipologie di strumenti:

- i registratori telematici (RT);

- i registratori di cassa opportunamente adattati alle nuove funzioni telematiche[;

- una procedura web che verrà messa a disposizione gratuitamente in apposita area riservata del sito dell’Agenzia delle Entrate, e che sarà utilizzabile anche da dispositivi mobili (es. tablet).

Quest’ultimo strumento è stato individuato dal provv. Agenzia delle Entrate 18.4.2019 n. 99297, che ha modificato il provv. 28.10.2016 n. 182017.

Va però evidenziato che, allo stato attuale, la procedura web non risulta ancora disponibile, e le modalità di memorizzazione e di invio dei dati non sono ancora state specificate. Pertanto, nei successivi paragrafi verranno esaminate esclusivamente:

- le caratteristiche dei registratori telematici e dei registratori di cassa adattati;

- le procedure di memorizzazione e di invio telematico dei dati mediante tali strumenti, secondo le regole definite nell’ambito delle specifiche tecniche (versione 7.0).

Registratori telematici

I registratori telematici (RT) sono strumenti realizzati da:

- componenti hardware e software idonee a registrare, memorizzare, elaborare e trasmettere telematicamente i dati fiscali inseriti mediante dispositivi di input;

- ulteriori elementi hardware e software tra cui, necessariamente, un dispositivo per la stampa e la visualizzazione[.

Essi consentono di memorizzare in memorie permanenti e inalterabili i dati di dettaglio e i dati di riepilogo delle operazioni effettuate, nonché di trasmetterli in modo autenticato, protetto e sicuro utilizzando la rete pubblica.

Registratori di cassa adattati

La memorizzazione e l’invio dei dati dei corrispettivi possono essere effettuate anche utilizzando registratori di cassa di cui alla L. 26.1.83 n. 18 e all’art. 12 co. 1 della L. 30.12.91 n. 413, ove adattati alle nuove funzioni telematiche.

Possono essere adattati a registratori telematici i registratori di cassa prodotti sulla base di un provvedimento dell’Agenzia delle Entrate di approvazione del modello in corso di validità all’1.1.2017.

Ai fini dell’adattamento, tali registratori devono essere sottoposti a modifiche hardware e software, e ciò può avvenire sia in fase di produzione che in fase di esercizio. Le modifiche devono essere documentate in un’istanza di variante da presentare all’Agenzia delle Entrate.

Nello specifico, ai fini dell’utilizzo come registratori telematici, è necessario che gli apparecchi in argomento:

- siano dotati di connettività;

- siano in grado di memorizzare nella memoria permanente di riepilogo il certificato dispositivo;

- siano in grado di elaborare e sigillare elettronicamente il file XML predisposto per i dati dei corrispettivi, secondo la struttura dell’allegato “Tipi dati per i corrispettivi”.

Detti apparecchi potranno essere utilizzati come registratori telematici fino al completamento della memoria fiscale o al suo eventuale guasto.

Installazione dei registratori

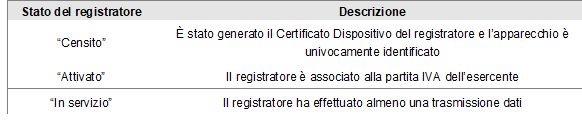

Ai fini della trasmissione telematica dei dati, i registratori telematici o i registratori di cassa adattati devono essere sottoposti alle operazioni di:

- censimento, per consentire all’Agenzia delle Entrate di identificare univocamente l’apparecchio;

- attivazione, per consentire all’Agenzia di associare l’apparecchio a un esercente specifico;

- messa in servizio, per abilitare il registratore alla trasmissione dei dati.

L’installazione dei registratori è condotta da laboratori e tecnici abilitati dall’Agenzia delle Entrate, il cui elenco è pubblicato sul sito dell’Agenzia delle Entrate.

Censimento

Ai fini del censimento:

- l’esercente, direttamente o mediante un intermediario di cui all’art. 3 co. 3 del DPR 322/98, appositamente delegato, effettua l’accreditamento sul portale “Fatture e Corrispettivi”[;

- il tecnico abilitato inserisce nel registratore i propri dati identificativi e quelli dell’esercente (partita IVA), trasmettendo all’Agenzia la richiesta del certificato dispositivo;

- ottenuto il certificato, il registratore si trova nello stato “censito”.

Attivazione

Eseguito il censimento, i registratori possono essere sottoposti alla procedura di attivazione, la quale si articola nei seguenti passaggi:

- il tecnico invia la richiesta di attivazione dall’apparecchio;

- il sistema dell’Agenzia delle Entrate verifica la congruità dei dati relativi all’esercente;

- in caso di esito positivo, il sistema produce un QRcode[, che viene messo a disposizione dell’esercente in un’apposita area riservata del portale “Fatture e Corrispettivi” e, una volta “scaricato”, dovrà essere apposto in un apposito alloggiamento del registratore telematico, in luogo visibile ai clienti.

Al termine di tale procedura, l’apparecchio si trova nello stato “attivato”.

Messa in servizio

A seguito dell’attivazione, il registratore può essere messo in servizio, ossia essere abilitato alla trasmissione telematica dei dati. L’operazione è effettuata dal tecnico abilitato e può avvenire congiuntamente ovvero successivamente all’attivazione del registratore.

In quest’ultimo caso, la messa in servizio può avvenire:

- manualmente;

- automaticamente, in base a quanto preimpostato dal tecnico in fase di attivazione.

Registratori telematici utilizzati come registratori di cassa

Fino alla data di entrata in vigore dell’obbligo di memorizzazione e trasmissione telematica dei corrispettivi, il registratore telematico (o il registratore adattato) possono essere utilizzati come registratori di cassa di cui alla L. 26.1.83 n. 18 e all’art. 12 co. 1 della L. 30.12.91 n. 413, con l’osservanza della relativa disciplina.

A tal fine, è necessario che l’apparecchio:

- risulti “censito”, ma non in servizio;

- consenta il rilascio dello scontrino fiscale.

L’esercente non sarà tenuto a effettuare l’accreditamento sul sito dell’Agenzia delle Entrate. L’apparecchio dovrà però essere messo in servizio a partire dalla data di entrata in vigore dell’obbligo.

Dunque, i registratori censiti e attivati anteriormente all’entrata in vigore del regime obbligatorio non devono necessariamente essere messi in servizio (ferma restando la facoltà di memorizzare e trasmettere i dati in via facoltativa).

In particolare, come chiarito dall’Amministrazione finanziaria, nel caso di un soggetto che opera mediante molteplici punti vendita, i registratori possono essere censiti e attivati gradualmente, senza che ciò abbia effetto sulle modalità di certificazione delle operazioni, che rimangono le medesime già in essere (fattura, scontrino fiscale, ricevuta fiscale), per mutare unitariamente a partire dalla data di entrata in vigore dell’obbligo, quando gli apparecchi saranno posti in servizio per la memorizzazione e trasmissione telematica dei corrispettivi.

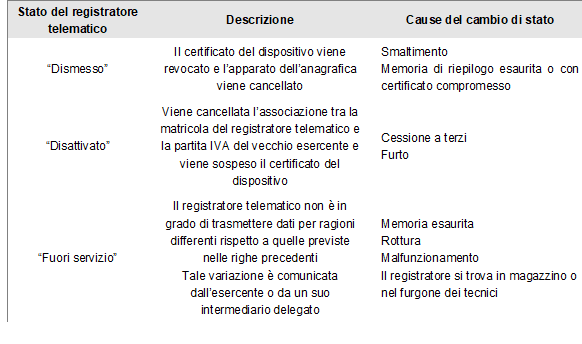

Gestione dei registratori telematici

L’esercente, autenticatosi sul portale “Fatture e Corrispettivi”, può utilizzare i relativi servizi per comunicare le eventuali variazioni di stato dei registratori associati alla propria partita IVA.

Accedendo al portale Fatture e Corrispettivi, l’esercente può utilizzare il servizio “Ricerca dispositivo” al fine di:

- consultare le informazioni relative al proprio registratore;

- scaricare il QRcode;

- consultare e scaricare in formato PDF il libretto di dotazione dell’apparecchio;

- effettuare cambi di stato del proprio registratore telematico.

Tali informazioni sono messe a disposizione:

- del titolare dell’apparecchio;

- di un intermediario di cui all’art. 3 co. 3 del DPR 322/98, appositamente delegato[.

Le informazioni sono accessibili mediante apposita area dedicata e riservata nel portale “Fatture e Corrispettivi” e costituiscono il libretto di dotazione informatico del registratore. Sul portale, infatti, vengono memorizzati e conservati tutti gli eventi che interessano il registratore, sia quelli che vengono comunicati dall’apparecchio, sia quelli che l’esercente può inserire manualmente.

È specificato che il conferimento (o la revoca) della delega alla consultazione delle informazioni presenti nell’area riservata del portale è effettuato con le modalità già previste per la delega al servizio di consultazione delle fatture elettroniche previsto dal provv. Agenzia delle Entrate 5.11.2018 n. 291241.

Verificazioni periodiche

I registratori devono essere sottoposti a verifiche periodiche da parte dei tecnici dei laboratori abilitati[. La prima verifica avviene all’atto dell’attivazione dell’apparecchio. Quelle successive, invece, sono effettuate con cadenza biennale (e non con cadenza annuale, come nel caso dei registratori di cassa).

Qualora per un registratore telematico o per un registratore di cassa adattato non sia stata ancora eseguita la procedura di attivazione, le verificazioni periodiche devono essere effettuate con cadenza annuale, come previsto dalla normativa sui misuratori fiscali. La periodicità delle verificazioni diventa, invece, biennale, a decorrere dalla data di attivazione del dispositivo (ferma restando la necessità di effettuare la verificazione anche all’atto dell’attivazione dell’apparecchio).

Credito d’imposta per l’adeguamento

Al fine di agevolare l’acquisto o l’adattamento degli strumenti necessari alla memorizzazione e trasmissione telematica dei corrispettivi, l’art. 2 co. 6-quinquies del DLgs. 127/2015[ prevede la concessione, per il 2019 e 2020, di un credito d’imposta pari al 50% della spesa sostenuta per l’acquisto o l’adattamento degli strumenti, fino a un massimo, per ciascuno strumento, di:

- 250,00 euro, in caso di acquisto;

- 50,00 euro, in caso di adattamento.

Modalità di utilizzo

Il credito d’imposta è utilizzabile:

- esclusivamente in compensazione, ai sensi dell’art. 17 del DLgs. 241/97, mediante il modello F24 (indicando il codice tributo “6899”)[, che deve essere presentato esclusivamente tramite i servizi telematici messi a disposizione dall’Agenzia delle Entrate;

- a partire dalla prima liquidazione IVA periodica successiva al mese in cui è stata registrata la fattura relativa all’acquisto o all’adattamento degli apparecchi ed il relativo corrispettivo è stato pagato mediante mezzi tracciabili.

Con riferimento a tale credito d’imposta, non si applicano:

- il limite annuale per l’utilizzo dei crediti d’imposta di cui al quadro RU del modello REDDITI, pari a 250.000,00 euro (art. 1 co. 53 della L. 244/2007);

- il limite “generale” annuale alle compensazioni nel modello F24, pari a 700.000,00 euro (art. 34 della L. 388/2000).

Mezzi di pagamento tracciabili

Ai fini dell’attribuzione del credito d’imposta, è necessario che l’acquisto o l’adattamento degli apparecchi siano stati effettuati utilizzando mezzi di pagamento tracciabili, ossia mediante uno dei seguenti strumenti[:

- assegni bancari e postali, circolari e non;

- vaglia cambiari e postali;

- addebito diretto;

- bonifico bancario o postale;

- bollettino postale;

- carte di debito, di credito, prepagate;

- altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in conto corrente.

Indicazione nel modello REDDITI

In base al provv. Agenzia delle Entrate 28.2.2019 n. 49842, il credito d’imposta deve essere indicato:

- nella dichiarazione dei redditi dell’anno d’imposta in cui è stata sostenuta la spesa;

- nelle dichiarazioni degli anni d’imposta successivi, fino a quando se ne conclude l’utilizzo.

Memorizzazione dei dati

In caso di utilizzo dei registratori telematici (o di registratori di cassa adattati), la memorizzazione dei dati di dettaglio e di riepilogo dei corrispettivi giornalieri è effettuata mediante la registrazione degli stessi in memorie permanenti e inalterabili, contestualmente alla rilevazione delle operazioni sui registratori.

La memoria permanente di dettaglio (denominata “Dispositivo-giornale di fondo elettronico”, o “DGFE”) ha funzione di giornale di fondo elettronico e contiene i dati analitici di ciascuna operazione effettuata, incluse le informazioni delle avvenute trasmissioni.

Trasmissione dei dati

In caso di utilizzo dei registratori telematici (o dei registratori di cassa adattati), la trasmissione dei dati dei corrispettivi avviene in modo autenticato, protetto e sicuro mediante la rete pubblica.

Operativamente, ai fini della trasmissione, il registratore:

- elabora i dati contenuti nella memoria permanente di riepilogo e genera un file XML con le informazioni richieste (nel rispetto del tracciato “Tipi dati per i corrispettivi”, riportato nell’allegato al provv. Agenzia delle Entrate 28.10.2016 n. 182017);

- sigilla il file elettronicamente;

- invia il file al sistema dell’Agenzia delle Entrate.

Contestualmente alla trasmissione del file XML, il registratore riceve dal “sistema AE” l’esito che attesta l’avvenuta trasmissione dei dati, nonché il controllo della validità del sigillo e della struttura formale dei file trasmessi.

La trasmissione telematica dei dati si considera effettuata nel momento in cui è completata, da parte dell’Agenzia delle Entrate, la ricezione del file contenente le informazioni.

L’esito ed, eventualmente, i file XML generati ovvero i dati in esso contenuti e trasmessi al “sistema AE” sono conservati all’interno della memoria permanente di dettaglio e sono quindi disponibili per la consultazione presso il punto vendita.

L’Agenzia delle Entrate ha precisato che il registratore trasmette i corrispettivi relativi a ciascuna giornata di attività anche se l’importo ha valore “zero”[.

Termini di trasmissione dei dati

L’invio dei dati avviene, di regola, all’atto della chiusura giornaliera[, in una fascia oraria compresa tra le 00:00 e le 22:00.

In caso di esito negativo della trasmissione, le informazioni si considerano non trasmesse, e gli esercenti sono tenuti ad effettuare l’invio del file corretto entro i 5 giorni lavorativi successivi alla comunicazione di scarto[.

Interruzione dell’attività

In caso di interruzione dell’attività non causata da malfunzionamenti tecnici degli apparecchi (es. chiusura settimanale, chiusura domenicale, ferie, chiusura per eventi eccezionali, attività stagionale, ecc.), il registratore provvede all’elaborazione e all’invio di un unico file contenente la totalità dei dati (ad importo “zero”) relativi al periodo di interruzione, per i quali l’esercente non ha effettuato l’operazione di chiusura giornaliera. L’invio del file unico a importo “zero” è effettuato in occasione della prima trasmissione successiva all’interruzione dell’attività, ovvero dell’ultima trasmissione utile.

Mancato o irregolare funzionamento dei registratori

In caso di mancato o irregolare funzionamento, per qualsiasi motivo, del registratore, l’esercente è tenuto a:

- richiedere, tempestivamente, l’intervento di un tecnico abilitato;

- annotare i dati dei corrispettivi delle singole operazioni giornaliere su un apposito registro, da tenere anche in modalità informatica, fino a quando sia ripristinato il corretto funzionamento del registratore ovvero sia utilizzato un altro registratore regolarmente in servizio[.

Casi particolari

Specifiche procedure di memorizzazione e invio dei dati sono previste:

- per i soggetti che trasmettono i dati al Sistema tessera sanitaria;

- per i soggetti che operano mediante tre o più punti cassa per singolo punto vendita e che decidono di dotarsi, per ciascuno di essi, di un “punto di raccolta” dal quale effettuare l’invio;

- per i soggetti che, all’interno di un punto vendita, gestiscono anche uno o più distributori automatici.

Sistema tessera sanitaria

Ai sensi dell’art. 2 co. 6-quater del DLgs. 127/2015, i soggetti che effettuano operazioni di cui all’art. 22 del DPR 633/72 e che sono tenuti all’invio dei dati al Sistema tessera sanitaria ai sensi dell’art. 3 co. 3 e 4 del DLgs. 21.11.2014 n. 175 e dei relativi decreti ministeriali (es. farmacie e parafarmacie) possono adempiere al nuovo obbligo mediante la memorizzazione e la trasmissione dei dati relativi a tutti i corrispettivi giornalieri al Sistema tessera sanitaria.

In tal caso, dunque, al fine di evitare una duplicazione degli adempimenti e di garantire un adeguato trattamento dei dati risultanti dalle operazioni effettuate presso i soggetti in esame, viene previsto l’utilizzo dei medesimi canali di trasmissione utilizzati per l’invio dei dati al Sistema tessera sanitaria.

Si precisa che, al fine di adempiere correttamente all’obbligo di cui all’art. 2 co. 1 del DLgs. 127/2015, la memorizzazione e trasmissione dei dati dovranno essere effettuate con cadenza giornaliera[.

Soggetti “multicassa”

In base al § 3 delle specifiche tecniche allegate al provv. Agenzia delle Entrate 28.10.2016 n. 182017, gli esercenti che operano con tre o più punti cassa per singolo punto vendita possono memorizzare e trasmettere i dati dei corrispettivi mediante un unico “punto di raccolta”, il quale può essere costituito da:

- un registratore telematico;

- un “Server-RT”, ossia un server gestionale utilizzato per il consolidamento dei dati dei punti cassa e opportunamente adattato, ovvero un server gestionale di consolidamento collegato a un registratore telematico.

I punti cassa devono essere collegati direttamente o tramite un server di consolidamento al registratore telematico, con un protocollo di scambio dati interno che garantisca un adeguato livello di sicurezza dei dati.

Ferma restando tale condizione, è possibile:

- utilizzare due o più server in un unico punto vendita, purché a ognuno di essi siano collegati almeno tre punti cassa;

- utilizzare, all’interno di un punto vendita, insieme a un Server-RT, anche singoli registratori telematici che operano e trasmettono autonomamente i corrispettivi contabilizzati;

- collocare il Server-RT insieme a quelli degli altri punti vendita aziendali, presso un unico, idoneo locale centralizzato, nel quale assicurare più elevati livelli di sicurezza fisica e logica.

È necessario, però, che ciascun punto vendita disponga di un proprio Server-RT; non è consentito, dunque, l’utilizzo di un “punto di raccolta” unico aziendale per tutti i punti vendita (cfr. risposta a interpello Agenzia delle Entrate 22.1.2019 n. 9)[.

Certificazione di conformità dei processi di controllo interni

I soggetti che, operando con tre o più punti cassa per singolo punto vendita, decidono di avvalersi della descritta modalità di trasmissione dei dati sono tenuti ad adempiere ulteriori obblighi[. In particolare, sono tenuti a:

- far certificare annualmente il proprio bilancio di esercizio da un soggetto iscritto nel Registro dei revisori legali;

- dotarsi di un processo di controllo interno, conforme a quello indicato dalle specifiche tecniche, e coerente con il sistema di controllo interno adottato in base al Modello di organizzazione e controllo di cui al DLgs. 8.6.2001 n. 231, ove previsto (in particolare, detto processo di controllo interno deve garantire che ad ogni corrispettivo corrisponda un incasso e che le differenze siano riconciliate e supportate dalla documentazione prevista, la quale deve essere conservata per dieci anni)[;

- far certificare la conformità del processo di controllo sia con riferimento ai processi amministrativi e contabili, sia con riferimento ai sistemi informatici coinvolti nella memorizzazione e trasmissione dei dati, da un soggetto iscritto nel Registro dei revisori legali; per la certificazione di conformità dei sistemi informatici, è altresì possibile rivolgersi ad istituti universitari e al CNR.

La certificazione di conformità dei vari processi deve essere preventiva, o al più contestuale alla loro entrata in funzione. Tuttavia, considerando che il nuovo obbligo entrerà in vigore soltanto dall’1.1.2020 (o, per alcuni soggetti, dall’1.7.2019), è ammessa la possibilità di procedere alla certificazione entro tali date. Successivamente, le verifiche dovranno essere eseguite ogni tre anni[.

Verificazioni periodiche

Le indicazioni relative alla verificazione periodica dei registratori telematici valgono anche per il “Server-RT”. Anche in questo caso, pertanto, gli apparecchi dovranno essere sottoposti a verifica in fase di attivazione e, successivamente, con cadenza biennale.

Distributori automatici presenti nel punto vendita

I registratori telematici (o i registratori di cassa adattati) possono essere utilizzati anche per memorizzare e trasmettere i dati dei corrispettivi dei distributori automatici, ai sensi dell’art. 2 co. 2 del DLgs. 127/2015. Tale possibilità, tuttavia, è ammessa soltanto a condizione che i distributori automatici interessati siano collocati nella medesima unità locale dell’attività commerciale in cui è ubicato il registratore.

Operativamente, l’esercente/gestore, dopo aver rilevato i dati del venduto dei distributori, imputa tale valore mediante apposita sezione del registratore, scorporando preventivamente l’imposta e suddividendola in base all’aliquota IVA. Il dato così acquisito viene registrato nella memoria di dettaglio del registratore, concorrendo al calcolo dei corrispettivi giornalieri complessivi da trasmettere.

A seguito di tale operazione, occorre però che sia emesso un documento commerciale, gestito mediante un apposito reparto del registratore.

Consultazione dei dati

Nella sezione “Consultazione” della home page del portale “Fatture e Corrispettivi” il soggetto passivo IVA, o il soggetto da questi delegato, può:

- monitorare l’esito della trasmissione dei file inviati (ad esempio, “trasmesso”, “elaborato”, “anomalo”), nell’area “Monitoraggio dei file trasmessi”[;

- monitorare il contenuto dei file trasmessi, ossia il dettaglio contabile dei dati dei corrispettivi nell’area “Consulta i dati delle fatture e dei corrispettivi”.

Come già ricordato, le informazioni acquisite telematicamente dall’Agenzia delle Entrate sono messe a disposizione del titolare del registratore telematico o di un intermediario di cui all’art. 3 co. 3 del DPR 322/98, appositamente delegato dal contribuente stesso, mediante apposita area dedicata e riservata sul sito web dell’Agenzia e il conferimento o la revoca della delega sono effettuate con le modalità di cui al provv. Agenzia delle Entrate 5.11.2018 n. 291241.

Documentazione delle operazioni

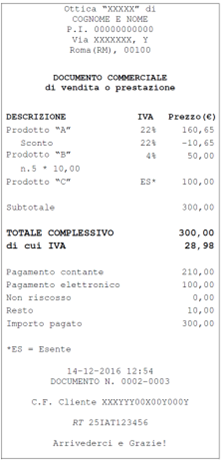

La memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi sostituiscono l’assolvimento degli obblighi di certificazione fiscale. Tuttavia, ciò non implica che i soggetti passivi IVA che effettuano tali adempimenti siano esonerati da qualsiasi obbligo di documentazione delle operazioni. È infatti prevista l’emissione, in via obbligatoria, del “documento commerciale”, come definito dal DM 7.12.2016, che costituisce titolo per l’esercizio dei diritti di garanzia contro i vizi della cosa venduta o dei diritti derivanti da altre tipologie di garanzia.

Resta fermo, inoltre, l’obbligo di emissione della fattura se richiesta dal cliente non oltre il momento di effettuazione dell’operazione.

Emissione del documento commerciale

Ai sensi dell’art. 1 del DM 7.12.2016, il documento commerciale è emesso dai soggetti passivi IVA che effettuano cessioni di beni o prestazioni di servizi di cui all’art. 22 del DPR 633/72 e che:

- sono tenuti alla certificazione dei corrispettivi ai sensi dell’art. 12 della L. 413/91;

- non sono esonerati dalla medesima certificazione per effetto di disposizioni di legge, regolamentari o di decreti ministeriali[.

Il documento commerciale non è emesso se, a fronte dell’operazione, è già stata emessa fattura ordinaria o semplificata.

Modalità di emissione

Il documento commerciale è emesso mediante gli strumenti tecnologici di cui all’art. 2 co. 3 del DLgs. 127/2015, ossia, in base a quanto finora previsto, mediante:

- i registratori telematici (o i registratori di cassa adattati);

- la procedura web disponibile sul portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate, anche se non sono ancora state fornite indicazioni specifiche in merito.

I registratori telematici sono in grado di stampare, anche virtualmente, il documento, rispettando il layout di stampa definito nell’allegato al provv. Agenzia delle Entrate 28.10.2016 n. 182017 “Allegato – Layout documento commerciale”.

Formato

Il documento può essere emesso, alternativamente:

- in formato cartaceo, su un idoneo supporto avente dimensioni tali da assicurare al destinatario la sua leggibilità, nonché la sua gestione e conservazione nel tempo;

- in formato elettronico (garantendone l’autenticità e l’integrità), previo accordo con il destinatario.

Contenuto del documento commerciale

Di regola, il documento commerciale contiene almeno le seguenti indicazioni:

- data e ora di emissione;

- numero progressivo;

- ditta, denominazione o ragione sociale, nome e cognome, dell’emittente;

- numero di partita IVA dell’emittente;

- ubicazione dell’esercizio;

- descrizione dei beni ceduti e dei servizi resi (in alternativa, per i prodotti medicinali, il numero AIC);

- ammontare del corrispettivo complessivo e di quello pagato.

Poiché deve essere evidenziato l’importo pagato, l’indicazione dell’ammontare “non riscosso” deve essere riportata, qualora ricorra, sia per le cessioni di beni, sia per le prestazioni di servizi[.

Il documento commerciale emesso dal registratore telematico riporta l’indicazione del logotipo fiscale “RT” seguito dalla matricola del registratore.

Appendice

In calce al documento commerciale è possibile inserire, almeno tre righe dopo il logotipo fiscale e il numero di matricola, un’appendice, eventualmente distaccabile, nella quale riportare pubblicità, immagini grafiche, messaggi augurali e di cortesia, messaggi informativi e promozionali per il cliente, estremi del pagamento tramite POS, specificazione delle tipologie di pagamento, ecc.

Pagamento mediante buoni pasto

L’importo pagato mediante il buono pasto dovrà essere rappresentato nella voce “Pagamento non riscosso”. Tuttavia, occorre altresì indicare il valore del buono nella voce “importo pagato”[.

Di seguito si riporta il layout di stampa del documento commerciale fornito dall’Agenzia delle Entrate nel documento “Allegato – Layout documento commerciale”.

Documento commerciale valido ai fini fiscali

Ai sensi dell’art. 4 del DM 7.12.2016, il documento commerciale emesso con l’indicazione del codice fiscale o della partita IVA dell’acquirente assume validità anche ai fini fiscali, vale a dire che risulta idoneo:

- ai fini della deduzione delle spese agli effetti dell’applicazione delle imposte sui redditi;

- ai fini della deduzione e detrazione degli oneri rilevanti ai fini IRPEF;

- al fine di attestare l’effettuazione delle operazioni per la fatturazione differita ai sensi dell’art. 21 co. 4 lett. a) del DPR 633/72.

L’emissione del documento commerciale valido ai fini fiscali è obbligatoria se è richiesta dall’ac-quirente non oltre il momento di effettuazione dell’operazione[.

In caso di emissione del documento con validità ai fini fiscali, il registratore memorizza nella memoria permanente di dettaglio e trasmette all’Agenzia delle Entrate le informazioni riportate nel tracciato di cui all’allegato “Tipi dati documento commerciale valido ai fini fiscali” al provv. 28.10.2016 n. 182017.

Trasmissione delle spese sanitarie

Ai sensi dell’art. 6 del DM 7.12.2016, il documento commerciale valido ai fini fiscali si considera compreso nella definizione di “documento fiscale” di cui all’art. 1 co. 1 lett. m) del DM 31.7.2015[ ai fini dell’applicazione delle disposizioni di cui all’art. 3 del DLgs. 175/2014 in materia di trasmissione telematica delle spese sanitarie al Sistema tessera sanitaria, da rendere disponibili per la predisposizione, da parte dell’Agenzia delle Entrate, della dichiarazione dei redditi precompilata.

Emissione della fattura

In caso di emissione della fattura, su base volontaria o su richiesta del cliente:

- non ricorre l’obbligo di memorizzazione elettronica e trasmissione telematica dei corrispettivi[;

- non è necessario emettere il documento commerciale, purché, tuttavia, sia emessa fattura immediata.

Qualora, invece, la fattura sia emessa in modalità differita, ai sensi dell’art. 21 co. 4 lett. a) del DPR 633/72, l’esercente sarà tenuto a rilasciare, al momento della consegna del bene o dell’ultimazione della prestazione, un documento di trasporto o altro documento equipollente (eventualmente, un documento commerciale integrato con la partita IVA o il codice fiscale dell’acquirente). L’ammontare dei corrispettivi oggetto di fatturazione differita dovrà poi essere scorporato dal totale giornaliero[.

Peraltro, al di fuori delle ipotesi di esonero di cui all’art. 1 co. 3 del DLgs. 127/2015, la fattura dovrà essere emessa in formato elettronico e inviata al Sistema di Interscambio.

L’emissione del documento elettronico (in modalità ordinaria o semplificata) può avvenire mediante gli stessi registratori telematici utilizzati per inviare i corrispettivi[.

Correzione degli errori

La correzione delle operazioni registrate mediante un registratore telematico o un registratore di cassa adattato può avvenire secondo diverse modalità:

- se l’operazione è stata registrata ma il documento commerciale non è ancora stato emesso, la correzione può avvenire mediante apposite funzioni del registratore;

- se invece il documento commerciale è già stato emesso, la correzione può avvenire soltanto mediante un documento commerciale per annullo o per reso merce.

Obblighi di registrazione

Ai sensi dell’art. 2 co. 1 del DLgs. 127/2015, la memorizzazione elettronica e la connessa trasmissione telematica dei corrispettivi sostituiscono gli obblighi di registrazione di cui all’art. 24 co. 1 del DPR 633/72. Di conseguenza, le fatture eventualmente emesse dovrebbero essere annotate sul registro di cui all’art. 23 del DPR 633/72.

Per i soggetti che si avvalgono del metodo della ventilazione, ai sensi dell’art. 24 co. 3 del DPR 633/72, l’applicazione della speciale modalità di registrazione dei corrispettivi viene considerata ai fini dell’elaborazione del file XML contenente i dati da inviare (si veda il tracciato riportato nell’allegato al provv. Agenzia delle Entrate 28.10.2016 n. 182017, denominato “Tipi dati per i corrispettivi”).

Si ricorda, inoltre, che, in caso di guasto o malfunzionamento dei registratori telematici, è prevista l’istituzione di un registro di “emergenza” (oltre alla necessità di richiedere l’intervento di un tecnico abilitato).

Regime sanzionatorio

Ai sensi dell’art. 2 co. 6 del DLgs. 127/2015, in caso di omessa memorizzazione o trasmissione dei dati, ovvero in caso di memorizzazione o trasmissione di dati incompleti o non veritieri, si applicano le sanzioni di cui agli artt. 6 co. 3 e 12 co. 2 del DLgs. 471/97. In particolare:

- la sanzione pari al 100% dell’imposta corrispondente all’importo dei corrispettivi non trasmessi o non memorizzati;

- la sospensione della licenza o dell’autorizzazione all’esercizio dell’attività, o dell’esercizio dell’attività, per un periodo da tre giorni a un mese, qualora siano contestate quattro distinte violazioni nel corso di un quinquennio[.

Secondo quanto chiarito dall’Agenzia delle Entrate con la risposta a interpello 22.1.2019 n. 9:

- l’invio telematico dei dati dei corrispettivi di cui all’art. 2 co. 1 del DLgs. 127/2015 costituisce autonomo obbligo, la cui violazione comporta l’applicazione delle suddette sanzioni;

- l’omesso tempestivo invio dei dati, a prescindere dalla modalità di pagamento utilizzata dall’acquirente, costituisce violazione potenzialmente in grado di ostacolare l’attività di controllo, relativa non solo ai corrispettivi in sé, ma anche ad ulteriori adempimenti (quali le comunicazioni dei dati delle liquidazioni periodiche IVA ex art. 21-bis del DL 78/2010), con la conseguenza che non può trovare applicazione l’esimente prevista dall’art. 6 co. 5-bis del DLgs. 472/97 in caso di violazioni formali.

Non sembra sia prevista

una specifica sanzione in caso di mancata emissione del documento commerciale.

Buongiorno,

Nel caso di scontrino emesso con pagamento tramite buoni pasto, lo scontrino viene registrato come “non riscosso”. Aa fine mese occorre inviare fattura dei buoni pasto, che però non sarà mai di valore uguale al totale degli scontrini non riuscissi, in quanto presenta degli sconti anche del 10 15 %rispetto al valore scalato. Come si giustifica tale differenza, visto che all’agenzia delle entrate arriva il totale corrispettivo (indifferentemente se riscosso ono)?